Comment régulariser le taux PAS ?

La régularisation intervient lorsqu’une déclaration a fait mention d’un taux différent du taux qui aurait dû être déclaré le ou les mois précédents.

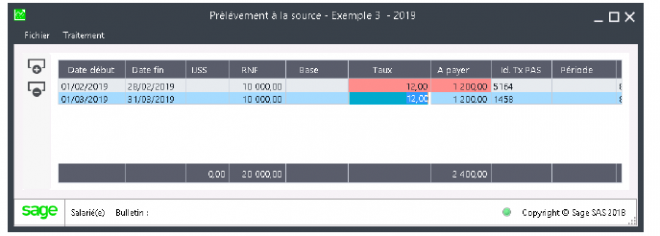

Dans l’exemple ci-dessous, l’employeur a appliqué un taux de 20% au lieu d’un taux de 12% sur les mois de février et de mars.

| Rémunération nette fiscale |

Déclaré | DGFiP | Différence | |||

| Taux | Payé | Taux | A payer | |||

| Février | 10.000 | 20% | 2.000 | 12% | 1.200 | 800 |

| Mars | 10.000 | 20% | 2.000 | 12% | 1.200 | 800 |

| TOTAL | 4.000 | 2.400 | 1.600 | |||

Dans ce cas, la régularisation s’effectue dès le mois qui suit comme suit :

-

- Calculer le bulletin de paie du mois d’avril ;

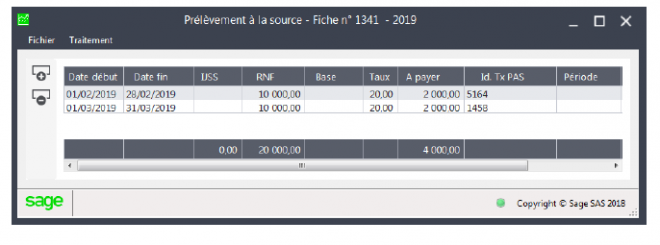

- Accéder au Prélèvement à la source – Fiche n°1341 – 2019 (<Clic droit> + <Shift> sur la rubrique 899010000 Prélèvement à la source);

- Rectifier les Taux PAS pour les mois dont les données sont erronées ;

- Fermer la fenêtre à l’aide de <Croix> ;

- Fermer la fenêtre de dialogue () pour enregistrer la saisie.

L’enregistrement des données s’effectue selon le mode sélectionné (Mode normal ou Mode déclaratif). Une modification apportée en Mode normal doit être sauvegardée en Mode normal ; l’enregistrement dans le Mode déclaratif enregistrera uniquement les modifications apportées en Mode déclaratif.

Résultat

Le bulletin de paie contient maintenant deux lignes supplémentaires (1 ligne par correction) :

La DSN du mois d’avril est automatiquement mise à jour avec les modifications effectuées.